Bem-vindos ao blog Osmose Financeira! Neste artigo, vamos explorar as principais demonstrações financeiras que são essenciais para entender a saúde financeira das empresas. Baseado no capítulo 1 do livro "Contabilidade Financeira", vamos discutir o Balanço Patrimonial, a Demonstração do Resultado do Exercício (DRE), a Demonstração do Resultado Abrangente (DRA), a Demonstração das Mutações do Patrimônio Líquido (DMPL), a Demonstração dos Fluxos de Caixa (DFC) e a Demonstração do Valor Adicionado (DVA).

Balanço Patrimonial

O balanço patrimonial é uma das demonstrações financeiras mais importantes e fundamentais na contabilidade. Ele fornece uma visão clara e estruturada da situação financeira de uma empresa em uma data específica, permitindo aos stakeholders entenderem como os recursos da empresa estão distribuídos entre ativos, passivos e patrimônio líquido. Vamos explorar os componentes principais do balanço patrimonial e sua relevância.

Estrutura do Balanço Patrimonial

O balanço patrimonial é dividido em duas grandes partes: ativos e passivos, com o patrimônio líquido também incluído no lado dos passivos. A estrutura básica é a seguinte:

1. Ativos

Os ativos representam os recursos controlados pela empresa que têm potencial para gerar benefícios econômicos futuros. Eles são divididos em duas categorias principais:

Ativos Circulantes: São aqueles que a empresa espera converter em dinheiro ou consumir dentro de um ano, como caixa, contas a receber, estoques e outros ativos de curto prazo.

Ativos Não Circulantes: Também conhecidos como ativos de longo prazo, incluem imóveis, plantas, equipamentos, investimentos de longo prazo e ativos intangíveis como patentes e marcas.

2. Passivos

Os passivos são as obrigações que a empresa deve a terceiros, e também são divididos em duas categorias:

Passivos Circulantes: São obrigações que a empresa espera liquidar dentro de um ano, como contas a pagar, salários a pagar e dívidas de curto prazo.

Passivos Não Circulantes: São obrigações que a empresa espera liquidar após um ano, incluindo dívidas de longo prazo, provisões para contingências e outros passivos de longo prazo.

3. Patrimônio Líquido

O patrimônio líquido representa a diferença entre os ativos e os passivos, refletindo o valor residual pertencente aos acionistas da empresa. Ele inclui capital social, reservas de lucros, ajustes de avaliação patrimonial e lucros ou prejuízos acumulados.

|

| Infográfico do BP |

Importância do Balanço Patrimonial

O balanço patrimonial é crucial para diversos aspectos da análise financeira e tomada de decisões. Aqui estão algumas de suas principais funções:

1. Avaliação da Solidez Financeira

Ao analisar a estrutura dos ativos e passivos, investidores e credores podem avaliar a solidez financeira da empresa. Uma alta proporção de ativos circulantes em relação aos passivos circulantes indica boa liquidez e capacidade de pagar dívidas de curto prazo.

2. Avaliação de Risco

O balanço patrimonial ajuda a identificar o nível de endividamento da empresa e sua capacidade de cumprir obrigações de longo prazo. Uma alta proporção de passivos não circulantes pode indicar maior risco financeiro.

3. Planejamento e Decisões Estratégicas

Gestores usam o balanço patrimonial para planejar investimentos futuros, aquisições e outras decisões estratégicas. Ele fornece uma visão clara dos recursos disponíveis e das necessidades de financiamento.

4. Compliance e Relatórios Regulatórios

Empresas são obrigadas a publicar balanços patrimoniais como parte de suas demonstrações financeiras anuais, cumprindo requisitos legais e regulatórios. Isso assegura transparência e responsabilidade perante acionistas e outros stakeholders.

|

| Fluxograma do Balanço |

Para ilustrar, consideremos o balanço patrimonial da Sabesp, uma empresa brasileira que se destaca pela transparência em suas informações financeiras. A Sabesp apresenta seus balanços com referência a datas específicas, como 31 de dezembro de 2020 e 2019.

Do lado esquerdo do balanço, vemos os ativos segregados em circulante e não circulante, totalizando 50 bilhões de reais. Do lado direito, encontramos os passivos e o patrimônio líquido, que juntos também somam 50 bilhões de reais. Esse equilíbrio ocorre devido ao método das partidas dobradas, onde os recursos aplicados nos ativos são provenientes das obrigações e do patrimônio líquido.

|

| Balanço Patrimonial |

Demonstração do Resultado do Exercício (DRE)

A Demonstração do Resultado do Exercício (DRE) é uma das principais demonstrações financeiras, ao lado do balanço patrimonial e da demonstração dos fluxos de caixa. Ela fornece uma visão detalhada da performance financeira de uma empresa ao longo de um período específico, geralmente um ano fiscal. A DRE é essencial para entender como a empresa gera lucro ou prejuízo a partir de suas operações. Vamos explorar os principais componentes e a importância da DRE.

Estrutura da DRE

A DRE é estruturada de forma a refletir a sequência das operações da empresa, desde a receita bruta até o lucro líquido. Aqui estão os principais elementos que compõem a DRE:

1. Receita Bruta de Vendas

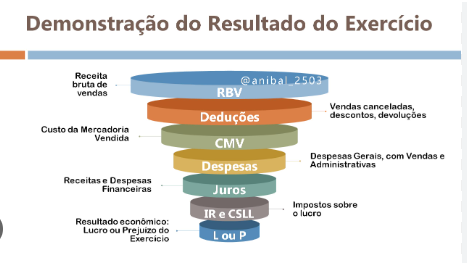

A receita bruta representa o valor total das vendas realizadas pela empresa antes de quaisquer deduções. É o ponto de partida para calcular o desempenho financeiro.

2. Deduções de Vendas

Incluem devoluções, abatimentos e descontos concedidos. Após essas deduções, obtém-se a receita líquida de vendas.

3. Custo das Mercadorias Vendidas (CMV) ou Custo dos Serviços Prestados (CSP)

Reflete o custo direto de produção das mercadorias vendidas ou dos serviços prestados. Inclui matérias-primas, mão-de-obra direta e outros custos de produção.

4. Lucro Bruto

É a diferença entre a receita líquida de vendas e o custo das mercadorias vendidas ou dos serviços prestados. Indica a margem bruta obtida pelas operações principais da empresa.

5. Despesas Operacionais

Incluem despesas administrativas, comerciais, de vendas e outras despesas operacionais. Essas despesas são subtraídas do lucro bruto para calcular o lucro operacional.

6. Resultado Operacional

Também conhecido como EBIT (Earnings Before Interest and Taxes), é o lucro obtido antes do pagamento de juros e impostos. Reflete a eficiência operacional da empresa.

7. Resultado Financeiro

Inclui receitas e despesas financeiras, como juros recebidos e pagos. O saldo resultante pode ser positivo ou negativo.

8. Resultado Antes dos Impostos

É o lucro antes da dedução dos impostos sobre o lucro.

9. Provisão para Imposto de Renda e Contribuição Social

Reflete os impostos devidos sobre o lucro antes dos impostos.

10. Lucro Líquido do Exercício

É o resultado final, indicando o lucro ou prejuízo após todas as deduções, incluindo impostos.

|

| Infográfico da DRE |

Importância da DRE

A DRE é crucial para diversos stakeholders, fornecendo insights detalhados sobre a performance financeira da empresa:

1. Avaliação de Desempenho

A DRE permite avaliar a rentabilidade da empresa, mostrando como as receitas são transformadas em lucro líquido. Investidores e analistas usam a DRE para comparar a performance da empresa ao longo do tempo e com outras empresas do setor.

2. Identificação de Problemas Operacionais

Ao detalhar receitas, custos e despesas, a DRE ajuda a identificar áreas problemáticas, como altos custos operacionais ou despesas administrativas excessivas. Isso facilita a tomada de decisões corretivas.

3. Planejamento e Orçamento

A análise da DRE fornece informações valiosas para o planejamento financeiro e o orçamento. Empresas podem ajustar suas estratégias com base na análise das receitas e despesas passadas.

4. Conformidade Regulatória

Empresas são obrigadas a divulgar a DRE como parte de suas demonstrações financeiras, cumprindo requisitos legais e regulatórios. Isso assegura transparência e responsabilidade perante acionistas e outros stakeholders.

|

| Fluxograma da DRE |

A DRE da Sabesp, por exemplo, mostra que em 2020 a empresa teve um lucro de 973 milhões de reais, uma redução em comparação ao ano anterior devido aos impactos econômicos da pandemia. A DRE detalha como o lucro foi gerado, dividindo-o em lucro bruto, operacional e resultado financeiro.

|

| Demonstração de Resultados |

Demonstração do Resultado Abrangente (DRA)

A Demonstração do Resultado Abrangente (DRA) é uma demonstração financeira que complementa a Demonstração do Resultado do Exercício (DRE), proporcionando uma visão mais completa do desempenho financeiro da empresa. A DRA inclui itens que não são reconhecidos no resultado do exercício, mas que afetam o patrimônio líquido da empresa. Esses itens podem refletir ganhos ou perdas que ainda não foram realizados ou que estão relacionados a variações de mercado, mudanças em políticas contábeis, entre outros.

Estrutura da DRA

A DRA inclui todos os elementos da DRE, além de outros componentes abrangentes do resultado, como:

1. Resultado Líquido do Exercício

É o ponto de partida da DRA, obtido diretamente da DRE.

2. Outros Resultados Abrangentes

Inclui ganhos e perdas que não são reconhecidos no resultado do exercício, mas que afetam o patrimônio líquido. Exemplos incluem:

- Ajustes de Reavaliação: Ganhos ou perdas decorrentes da reavaliação de ativos fixos e intangíveis.

- Ganho ou Perda com Instrumentos Financeiros: Mudanças no valor justo de instrumentos financeiros disponíveis para venda.

- Diferenças de Conversão de Moedas Estrangeiras: Ajustes decorrentes da conversão de demonstrações financeiras de operações no exterior.

- Ganhos ou Perdas Atuariais: Variações em planos de pensão ou outros benefícios pós-emprego.

3. Resultado Abrangente Total

É a soma do resultado líquido do exercício e dos outros resultados abrangentes. Esse valor reflete a variação total no patrimônio líquido durante o período, excluindo transações com sócios, como distribuições de dividendos.

|

| Infográfico da DRA |

Importância da DRA

A DRA é fundamental para oferecer uma visão mais completa da saúde financeira da empresa, pois incorpora elementos que podem ter impactos significativos no patrimônio líquido. Aqui estão algumas razões pela importância da DRA:

1. Visão Completa do Desempenho

A DRA oferece uma imagem mais abrangente da performance financeira da empresa, incluindo elementos que não são capturados na DRE. Isso é crucial para investidores e analistas que buscam entender todos os fatores que afetam o valor patrimonial da empresa.

2. Transparência e Comparabilidade

A inclusão de outros resultados abrangentes promove maior transparência e comparabilidade entre empresas, especialmente aquelas que operam em múltiplos mercados e estão sujeitas a variações cambiais ou possuem instrumentos financeiros complexos.

3. Impacto no Patrimônio Líquido

Ao incluir itens que afetam diretamente o patrimônio líquido, a DRA ajuda a identificar possíveis riscos e oportunidades que não são evidentes na análise do resultado operacional puro.

|

| Fluxograma da DRA |

Na Sabesp, a DRA começa com o lucro líquido e adiciona outros resultados abrangentes, proporcionando uma visão mais completa do desempenho financeiro da empresa.

|

| Demonstração do Resultado Abrangente |

Demonstração das Mutações do Patrimônio Líquido (DMPL)

A Demonstração das Mutações do Patrimônio Líquido (DMPL) é uma das demonstrações financeiras mais importantes, pois detalha todas as alterações ocorridas no patrimônio líquido de uma empresa durante um determinado período. Ela é essencial para entender como cada componente do patrimônio líquido variou ao longo do tempo, oferecendo uma visão abrangente e detalhada das fontes de mudança.

Estrutura da DMPL

A DMPL pode variar de acordo com as normas contábeis aplicáveis, mas geralmente inclui as seguintes seções:

1. Saldos Iniciais

Apresenta os saldos iniciais de cada componente do patrimônio líquido, como capital social, reservas de capital, reservas de lucros, ajustes de avaliação patrimonial e lucros ou prejuízos acumulados.

2. Lucro Líquido do Exercício

Inclui o lucro líquido apurado na Demonstração do Resultado do Exercício (DRE), que é transferido para o patrimônio líquido.

3. Distribuição de Lucros

Mostra a destinação dos lucros, como dividendos, juros sobre capital próprio, constituição de reservas e retenção de lucros.

4. Ajustes de Exercícios Anteriores

Registra correções de erros e mudanças de políticas contábeis que afetam o saldo inicial do patrimônio líquido.

5. Transações com Sócios

Inclui aumentos ou reduções de capital, emissão de novas ações, recompra de ações, e outras transações que envolvem os sócios.

6. Ajustes de Avaliação Patrimonial

Reflete reavaliações de ativos e passivos que impactam diretamente o patrimônio líquido.

7. Outros Resultados Abrangentes

Inclui ganhos e perdas abrangentes que não passam pelo resultado do exercício, mas afetam o patrimônio líquido.

8. Saldos Finais

Apresenta os saldos finais de cada componente do patrimônio líquido após todas as mutações.

|

| Estrutura da DMPL |

Importância da DMPL

A DMPL é crucial para uma análise detalhada do patrimônio líquido por diversas razões:

1. Transparência e Detalhamento

Proporciona uma visão detalhada de todas as mudanças no patrimônio líquido, ajudando a identificar as fontes de variação, sejam elas operacionais, financeiras ou de reavaliação.

2. Avaliação da Política de Dividendos

Permite avaliar como a empresa está distribuindo seus lucros entre dividendos, reservas e retenção de lucros, oferecendo insights sobre a política de dividendos e a sustentabilidade do pagamento de dividendos.

3. Análise de Capitalização

Facilita a análise da estrutura de capital da empresa, mostrando aumentos ou reduções de capital e outras transações com sócios.

4. Correções e Ajustes

Registra ajustes de exercícios anteriores e mudanças de políticas contábeis, garantindo que os dados apresentados sejam corretos e comparáveis.

|

| Infográfico da DMPL |

Por exemplo, a DMPL da Sabesp começa com os saldos iniciais e mostra como o lucro do exercício e outras movimentações afetaram o patrimônio líquido. Ela conecta o balanço patrimonial e a DRE, ilustrando como os resultados operacionais impactam o patrimônio da empresa.

|

| Demonstração das Mutações do Patrimônio Líquido |

Demonstração dos Fluxos de Caixa (DFC)

A Demonstração dos Fluxos de Caixa (DFC) é uma das demonstrações financeiras fundamentais, pois detalha as entradas e saídas de caixa de uma empresa ao longo de um período específico. Ela oferece uma visão clara da liquidez e da capacidade da empresa de gerar caixa, o que é crucial para avaliar a saúde financeira e a capacidade de cumprir obrigações de curto prazo.

Estrutura da DFC

A DFC é geralmente dividida em três atividades principais:

1. Atividades Operacionais

Refletem os fluxos de caixa provenientes das operações principais da empresa. Incluem recebimentos de clientes, pagamentos a fornecedores e empregados, despesas operacionais e impostos pagos. Essas atividades são essenciais para entender a capacidade da empresa de gerar caixa a partir de suas operações principais.

2. Atividades de Investimento

Envolvem fluxos de caixa relacionados à aquisição e venda de ativos de longo prazo, como imóveis, plantas e equipamentos, bem como investimentos em outras empresas. Esta seção ajuda a entender como a empresa está investindo em seus ativos produtivos para gerar crescimento futuro.

3. Atividades de Financiamento

Incluem fluxos de caixa provenientes de transações com acionistas e credores. Exemplos incluem emissão de ações, pagamento de dividendos, obtenção e pagamento de empréstimos. Esta seção mostra como a empresa está financiando suas operações e crescimento, além de sua política de dividendos e gestão de dívida.

|

| Infográfico da DFC |

Métodos de Elaboração

Existem dois métodos principais para elaborar a DFC:

1. Método Direto

Apresenta diretamente os recebimentos e pagamentos de caixa, proporcionando uma visão clara e direta dos fluxos de caixa. No entanto, pode ser mais difícil de preparar, pois requer informações detalhadas sobre todas as transações de caixa.

2. Método Indireto

Começa com o lucro líquido e ajusta por mudanças no capital de giro, despesas não monetárias (como depreciação) e outras variações que afetaram o caixa. Este método é mais comum, pois a maioria das empresas já possui os dados necessários para prepará-lo.

Importância da DFC

A DFC é crucial por várias razões:

1. Avaliação da Liquidez

Fornece uma visão clara da capacidade da empresa de gerar caixa suficiente para cumprir suas obrigações de curto prazo, como pagamento de fornecedores, funcionários e credores.

2. Análise da Qualidade do Lucro

Ajuda a avaliar se os lucros reportados são convertidos em caixa, indicando a qualidade dos lucros. Lucros altos com baixa geração de caixa podem sinalizar problemas de liquidez.

3. Planejamento Financeiro

Facilita o planejamento e a gestão financeira, ajudando a empresa a prever necessidades de financiamento e a alocar recursos de forma eficaz.

4. Tomada de Decisão de Investimento

Oferece informações valiosas para investidores e analistas sobre a capacidade da empresa de gerar caixa, sustentar operações e financiar crescimento.

|

| Fluxograma da DFC |

A DFC da Sabesp revela uma redução de quase 2 bilhões de reais em caixa em 2020, refletindo as saídas de caixa por investimentos e financiamentos, e a geração de caixa pelas operações.

|

| Demonstração dos Fluxos de Caixa |

Demonstração do Valor Adicionado (DVA)

A Demonstração do Valor Adicionado (DVA) é uma demonstração financeira que tem como objetivo principal mostrar a riqueza criada por uma empresa em determinado período e como essa riqueza foi distribuída entre os diferentes stakeholders. É uma ferramenta importante para entender a contribuição econômica de uma empresa para a sociedade e a economia em geral.

Estrutura da DVA

A DVA é dividida em duas partes principais:

1. Valor Adicionado Bruto (VAB)

O Valor Adicionado Bruto representa a riqueza gerada pelas operações da empresa antes da distribuição aos stakeholders. Ele é calculado da seguinte forma:

- Receita Bruta: Inclui todas as vendas de produtos e serviços.

- (-) Insumos Adquiridos de Terceiros: São os custos com materiais, serviços e outros insumos adquiridos de fornecedores.

- (-) Depreciação, Amortização e Exaustão: Despesas relacionadas à depreciação de ativos fixos, amortização de ativos intangíveis e exaustão de recursos naturais.

O resultado dessa subtração é o Valor Adicionado Bruto.

2. Distribuição do Valor Adicionado (DVA)

Esta seção mostra como a riqueza gerada foi distribuída entre os diferentes participantes da economia:

- Pessoal: Salários, benefícios e encargos sociais pagos aos empregados.

- Governo: Impostos, taxas e contribuições pagas ao governo.

- Financiadores: Juros e encargos financeiros pagos a credores e instituições financeiras.

- Acionistas: Dividendos e juros sobre o capital próprio pagos aos acionistas.

- Retenção para a Empresa: Lucros retidos e reinvestidos na empresa para financiar crescimento futuro e reservas.

|

| Infográfico da DVA |

Importância da DVA

A DVA oferece várias vantagens e é importante por diversas razões:

1. Transparência Econômica

A DVA aumenta a transparência, mostrando de forma clara como a riqueza gerada pela empresa está sendo distribuída entre os stakeholders, incluindo empregados, governo, credores e acionistas.

2. Avaliação de Impacto Social

Ajuda a avaliar o impacto social e econômico da empresa, mostrando sua contribuição para o desenvolvimento econômico e social, especialmente em termos de criação de empregos e pagamento de impostos.

3. Comparação de Desempenho

Permite comparar o desempenho econômico de diferentes empresas e setores, proporcionando uma visão mais completa do impacto econômico das operações empresariais.

4. Gestão Interna

Pode ser usada pela administração para tomar decisões informadas sobre políticas de distribuição de riqueza, investimentos em pessoal, e estratégias de crescimento.

|

| Fluxograma da DVA |

A DVA da Sabesp, por exemplo, indica que a empresa gerou cerca de 8,948 bilhões de reais em valor adicionado em 2020, uma queda em relação ao ano anterior.

|

| Demonstração do Valor Adicionado |

Obrigatoriedade de Publicação das Demonstrações Financeiras

No Brasil, a Lei 6.404 obriga as sociedades por ações a publicar demonstrações financeiras pelo menos uma vez por ano. Empresas de capital aberto devem divulgar informações trimestrais para fornecer uma visão mais atualizada aos acionistas. Essas informações devem seguir uma estrutura regulada, começando pelo relatório da administração, passando pelas demonstrações financeiras, notas explicativas e o relatório dos auditores independentes.

Relatório da Administração

O relatório da administração é uma introdução às demonstrações financeiras, onde a gestão destaca os principais acontecimentos e resultados do período. É importante analisar esse relatório com um espírito crítico, pois ele é escrito pela própria administração da empresa.

Notas Explicativas

As notas explicativas detalham as informações apresentadas nas demonstrações financeiras, explicando os critérios de elaboração e políticas contábeis adotadas. Apesar de serem extensas, essas notas são essenciais para uma compreensão completa das demonstrações.

Relatório dos Auditores Independentes

O relatório dos auditores independentes é crucial para atestar a confiabilidade das demonstrações financeiras. As opiniões dos auditores podem ser limpas (sem ressalvas), com ressalvas, adversas ou de abstenção, dependendo do nível de concordância com as práticas contábeis adotadas pela empresa.

No caso da Sabesp, os auditores emitiram uma opinião limpa, concordando que as demonstrações financeiras refletem adequadamente a posição financeira da empresa.

|

| Fluxograma da Auditoria |

Para fixar na mente como osmose!

Compreender as principais demonstrações financeiras é fundamental para qualquer investidor ou profissional de contabilidade. Essas peças fornecem uma visão detalhada da saúde financeira da empresa e são essenciais para a tomada de decisões informadas.

Se você gostou deste artigo, não deixe de conferir outros conteúdos no blog Osmose Financeira, onde discutimos diversos temas sobre finanças e contabilidade. Aprofunde seus conhecimentos e fique por dentro das melhores práticas financeiras!

Comentários

Postar um comentário